Pagar deudas, viajar y, si queda algo, ahorrar.

Así lo destacaron 159 personas que participaron en un sondeo que realizó LA PATRIA entre el 9 y 10 de este mes.

Según los consultados, un 53% destinará este ingreso adicional para amortizar sus obligaciones, contra un 35% que piensa ahorrar y solo un 11% viajar.

El reporte coincide con estudios de firmas y analistas económicos que destacan que en promedio la mitad ya la tiene incluida dentro de su ingresos normales para cancelar pasivos y gastar.

Bienestar financiero

De acuerdo con estudios de firmas de consultoría de comunicación, marketing digital y asuntos públicos como LLYC (conocida como Llorente y Cuenca), a pesar de las dificultades económicas por las que atraviesan los colombianos, esta también se convierte en una herramienta de bienestar financiero, por lo que en vez de gastarla, se puede convertir en una oportunidad para aprovecharla estratégicamente y aliviar cargas financieras, cumplir metas personales, ponerse al día con obligaciones o fortalecer la estabilidad económica de los hogares.

Lea además: Aumento del salario mínimo provisional se mantiene en 23%: así se definió en mesa de concertación salarial

A continuación 5 recomendaciones:

1. Metas claras

Definir qué desea lograr a corto, mediano y largo plazo, contando lapsos de 1, 5 y 10 años, y determinar cuánto dinero necesita exactamente para ese ahorro e inversión. La recomendación es que esa meta la fije como un instrumento financiero para educación, vivienda o recreación.

2. Fondo de emergencia

Este es un salvavidas para sus finanzas personales, pues en caso de crisis o situaciones imprevistas, en lugar de recurrir a la deuda, este fondo puede cubrir dichos gastos. La recomendación es destinar al menos el 20% de la prima para iniciar o seguir construyendo un fondo que cubra de 3 a 6 meses de sus gastos esenciales. Expertos sugieren que lo haga en cuentas de ahorro de alta rentabilidad, lo que evita que pierda valor frente a la inflación y garantiza liquidez.

3. Salga de deudas

Es común que la prima se destine a gastos que surgen en el momento, y aunque no está mal darse ciertos gustos, la prioridad para garantizar la estabilidad financiera es saldar aquellas deudas con altos intereses. Para lograrlo, aplique estrategias como el método de bola de nieve. Este consiste en destinar parte de la prima a pagar en su totalidad la deuda más pequeña y, posteriormente, sumar el dinero que usaba para pagar los intereses a la siguiente obligación de menor valor. Esto permite salir de deudas más rápido y evita que los intereses asfixien sus finanzas personales.

4. Invierta sin tener grandes montos

Usualmente las personas creen que invertir requiere grandes sumas, aunque cualquiera puede comenzar a establecer un portafolio de inversión con montos que van desde los $50 mil o $100 mil. La elección del instrumento dependerá de su meta y perfil de riesgo: existen opciones conservadoras como CDT, bonos, fondos de pensiones voluntarias o bienes raíces, opciones moderadas y alternativas más arriesgadas como acciones o criptomonedas.

Lea también: Consejo de Estado suspende provisionalmente decreto que aumentó el salario mínimo 23,7 % en Colombia

5. Educación financiera

Con la prima de mitad de año puede invertir en su propia educación financiera mediante la compra de libros o la inscripción a cursos. Con este tipo de iniciativas, aprenderá a mejorar su relación con el dinero, a construir finanzas saludables y tener claro que no se requieren ingresos altos para comenzar a ahorrar e invertir.

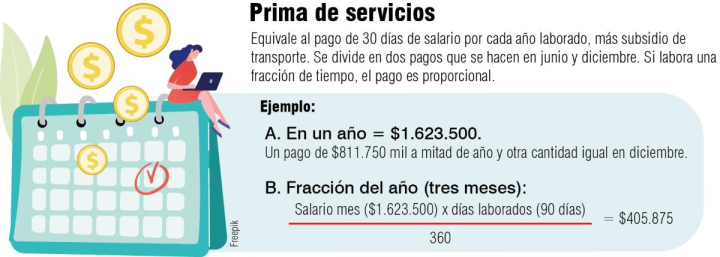

Calcule su prima

La prima de servicios equivale al pago de 30 días de salario por cada año laborado, más subsidio de transporte. Se divide en dos pagos que se hacen en junio y diciembre. Si labora una fracción de tiempo, el pago es proporcional.

Ejemplos:

1. Sania tiene contrato a término indefinido y este año ha trabajado todo el año.

Este año recibirá= $2.000.000. Un pago de $1.000.000 a mitad de año y otra cantidad igual en diciembre.

2. Martha Lucía trabajó este año 4 meses, igual a 120 días. Haga la siguiente fórmula:

Salario mes ($2.000.000) x días laborados (120 días)

----------------------------------------------------------- = $666.666

360

3. Gladys Cardona lleva un mes laborando, igual a 30 días

Salario mes ($2.000.000) x días laborados (30)

----------------------------------------------------------- = $166.666

360

Pagos del 15 al 20 de junio

El Ministerio del Trabajo recordó que el pago de la prima se debe liquidar del 15 al 20 de este mes, ya que de lo contrario las compañías se pueden ver sometidas a procesos sancionatorios, multas y obligaciones de indemnización por cada día de retraso.

Incluye el pago a las empleadas de servicio doméstico, en promedio por su trabajo en un hogar, teniendo como base el salario mínimo ($1 millón 750 mil 905 ) más el subsidio de transporte ($249 mil 95).

¿La reforma laboral generó algún cambio para pagar la prima?

* No, pero teniendo en cuenta que se ajustaron recargos y horarios, estos podrán aumentar el valor de lo que recibirán. La razón se debe a que la reforma laboral establece que los recargos por trabajar fines de semana y días festivos aumentará del 75% al 100% gradualmente: en julio del 2025 subió al 80%, en julio del 2026 pasaría al 90% y en julio del 2027 al 100%. Este se reconocerá sobre el salario ordinario del trabajador en proporción a las horas laboradas.

*La jornada nocturna era de 9:00 p. m. a 6:00 a. m.; ahora es desde las 7:00 p. m. Por lo tanto, el impacto en la prima es más horas con recargo, mayor salario base.

¿Quiénes tienen derecho a recibir la prima?

Tienen derecho todos los trabajadores con contrato laboral, incluyendo:

* Contrato indefinido.

* Término fijo.

* Obra o labor.

* Contrato verbal.

* Servicio doméstico.

* Beneficiarios de auxilio de transporte.

* Trabajadores por días o medio tiempo (pago proporcional).

No tienen derecho:

* Contratistas por prestación de servicios.

* Independientes.

* Contratos sin prestaciones.

* Algunos trabajadores con salario integral (según la modalidad).

¿Las empleadas domésticas tienen derecho a todos estos beneficios?

Tienen los mismos beneficios y por esta razón en la reforma laboral se definió la cotización por semanas con la cual se busca que los trabajadores dependientes que laboran por periodos inferiores a un mes y devengan menos de un salario mínimo mensual legal vigente puedan vincularse a los Sistemas de Pensiones, Riesgos Laborales y Subsidio Familiar.

A este beneficio pueden acceder todas las personas que se encuentren vinculadas mediante un contrato laboral y el contrato es de tiempo parcial, es decir, que labora por periodos inferiores a 30 días.

Haga clic aquí y encuentre más información de LA PATRIA.

Síganos en Facebook, Instagram, YouTube, X, Spotify, TikTok y nuestro canal de WhatsApp, para que reciba noticias de última hora y más contenidos.

Etiquetas: